摘要:本文介绍了宣告分配股票股利的会计分录及其解析。在公司宣告分配股票股利时,需要进行相应的会计处理。主要包括借记“利润分配”账户,贷记“股本”账户。文章还简要阐述了会计分录的意义和作用,帮助读者更好地理解该过程。通过本文,读者可以了解公司宣告分配股票股利时会计分录的基本操作方法和步骤。

图片插入建议

1、在文章中插入的图片应该与文本内容紧密相关,清晰地展示所要表达的主题,以便于读者理解。

2、图片应该具有明确的标题和描述,以便读者了解图片所表达的内容。

3、建议使用高分辨率的图片,以保证图片的清晰度和可读性。

1、在介绍股票股利分配的概念和意义时,可以增加更多具体的例子和案例,以帮助读者更好地理解。

2、在介绍会计分录处理时,可以更加详细地解释每个账户的含义和作用,以及它们在股票股利分配过程中的具体作用。

3、在介绍注意事项和实际操作中的差异处理时,可以增加更多实际操作中的案例,以更好地指导读者应对实际操作中的问题。

其他建议

1、可以增加更多与股票股利分配相关的知识点,如股票股利的税收问题、对公司股价的影响等,以丰富文章内容。

2、文章的语言表达可以更加生动、易懂,避免使用过于专业的术语,以便更好地吸引读者并帮助他们理解。

优化后的部分内容示例:

要点一:理解股票股利分配的概念与意义

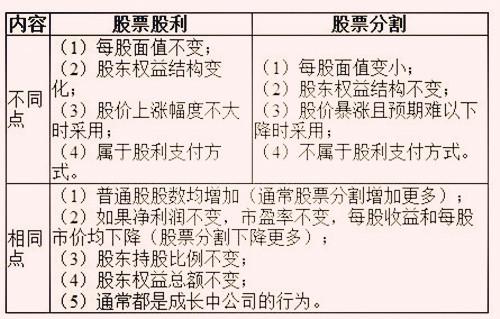

股票股利是公司回馈股东的一种重要方式,通过额外发行公司股票来分配利润,这种分配形式对股东和公司都有重要意义,对于股东来说,股票股利意味着他们持有的股份数量增加,可能带来未来的收益增长,而对于公司来说,股票股利有助于提升市场形象,增强投资者信心,促进股价上涨,并增强公司的融资能力,让我们通过一个实例来更好地理解这一概念:假设你是一家公司的股东,该公司宣布将发放股票股利,这意味着你将获得额外的公司股票,而这些股票在未来可能会为你带来收益。

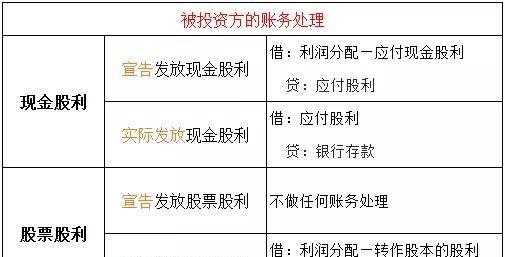

二、要点二:掌握宣告分配股票股利的会计分录处理

在宣告分配股票股利时,会计上需要进行相应的分录处理,下面是一个常见的会计分录处理示例:

1、当公司宣布将发放股票股利但尚未实际发行时:

借:利润分配账户(或相关利润账户)

贷:应付股票股利账户

这个分录表示公司已经将部分利润分配给股东,但尚未实际支付,体现在应付股票股利账户的增加。

2、当实际发放股票股利时:

借:应付股票股利账户

贷:股本账户(或相应股东权益账户)

这个分录表示公司已经完成了对股东的股票股利支付承诺,股本账户的增加代表了公司实际发行的股票数量增加。

在实际操作中,由于公司的股权结构、利润分配政策等因素的不同,会计分录处理可能会有所差异,在进行会计分录处理时,需要根据公司的具体情况进行相应的调整和处理,还需要注意股票股利的分配方案需要公司董事会的批准,并在合适的时机进行宣告;在处理宣告分配股票股利的会计分录时,需要遵循相关的会计准则和规定,确保会计信息的准确性和合规性;股票股利的发放可能会受到相关法律法规的监管和限制,公司需要遵守相关法规进行分配和发放。

三、要点三:注意事项与实际操作中的差异处理案例解析

除了上述基本的会计分录处理外,实际操作中还可能遇到一些特殊情况,某公司在宣布股票股利分配后,由于某些原因推迟了实际发放时间,在这种情况下,公司需要如何处理会计分录呢?宣告分配的会计分录仍然按照上述方式进行,但在实际发放时间推迟的情况下,应付股票股利账户需要继续保留,直到实际发放完成,公司还需要密切关注相关法律法规的变化,确保合法合规地进行股票股利的分配和发放,通过这些案例的解析,读者可以更好地了解实际操作中的差异处理方法和注意事项。

还没有评论,来说两句吧...